Внутренний аудит

Курс по внутреннему контролю

40 ак.ч.

Занятия в группе с преподавателем

Формат обучения:

Онлайн-курс, дистанционное обучение

Цель обучения внутреннему аудиту – изучить теорию и практику организации внутреннего аудита в России и за рубежом. Вы сможете уяснить принципы внутреннего контроля и организации службы аудита в составе компании, сформировать важные практические навыки планирования и проведения проверок. В обучении широко используются примеры из практики ведущих компаний и крупных российских холдингов, а также актуальные зарубежные практики. Курс внутреннего контроля можно проходить с целью переподготовки финансовых специалистов на внутреннего аудитора.

Чему вы научитесь

разрабатывать регламентирующие документы внутреннего аудита в компании

организовывать, проводить и оформлять результаты проверки внутри компании

использовать методы выявления и тактику борьбы с корпоративным мошенничеством

осуществлять риск-ориентированный операционный аудит различных объектов

Кому подходит курс

внутренние аудиторы и контролеры

члены ревизионной комиссии

главные бухгалтеры

В обучение входит

Онлайн-занятия с преподавателем

Видеозаписи занятий

Методические материалы в электронном виде

Доступ на портал дистанционного обучения

Общение с преподавателем онлайн (в чате и голосом) Время, необходимое для обучения

2

недели

продолжительность обучения

10

занятий

с преподавателями

2

часа

в неделю самостоятельная работа

Записаться на курс или получить консультацию

Отправляя заявку, вы принимаете условия обработки персональных данныхКак проходит обучение

Курс проходит онлайн (дистанционно). Преподаватели – специалисты-практики из ведущих российских компаний

Курс насыщен примерами и заданиями, включая сквозной кейс

Слушатели получают методические материалы, пригодные для использования в практической работе

По окончании курса слушатель получает удостоверение и сертификат о 40-часовом повышении квалификации

Аккредитация в ИПБ и СРО аудиторов

Аккредитация в ИПБ и СРО аудиторов

Сертификат на 40 часов для продления аттестата

Сертификат на 40 часов для продления аттестата

2 преподавателя-эксперта, имеющих большой практический опыт

2 преподавателя-эксперта, имеющих большой практический опыт

Теория и практические занятия

Теория и практические занятия

Расписание занятий

Формат обучения:

Преподаватели:

Посмотреть расписание:

Выберите цену

Выберите цену

С выдачей удостоверения УЦ "СТЕК" (не член ИПБ и ААС)

Для членов ИПБ России

Для аудиторов СРО ААС

Формат обучения:

Преподаватели:

Посмотреть расписание:

Выберите цену

Выберите цену

С выдачей удостоверения УЦ "СТЕК" (не член ИПБ и ААС)

Для членов ИПБ России

Для аудиторов СРО ААС

Расписание формируется

Расписание формируется

Формат обучения:

Преподаватели:

Выберите цену

Выберите цену

С выдачей удостоверения УЦ "СТЕК" (не член ИПБ и ААС)

Для членов ИПБ России

Для аудиторов СРО ААС

Программа

Требования к претендентам

Экзамен

Формат обучения

Скачать программу курса

Программа курса

Тема 1. Внутренний контроль в системе управления организацией

Понятие внутреннего контроля. Характеристика форм и методов внутреннего контроля в организациях в Российской Федерации и в зарубежных странах. Цели внутреннего контроля (категории): эффективность операционной деятельности, достоверность бухгалтерской (финансовой) отчетности, соответствие применимым законам, регулирующим принципам и нормам.

Тема 2. Модель эффективной системы внутреннего контроля

Модель эффективной системы внутреннего контроля по COSO. Контрольная среда, оценка рисков, контрольные процедуры, информация и коммуникации, мониторинг. Требования к системе внутреннего контроля согласно методическим рекомендациям Росимущества РФ. Требования ФНС России к организации системы внутреннего контроля для налогового мониторинга. Взаимосвязь между концепциями внутреннего контроля и управления рисками. Ограничения эффективности внутреннего контроля.

Тема 3. Процедуры внутреннего контроля

Документирование структуры внутреннего контроля. Разделение обязанностей. Система подтверждения полномочий. Документальный и фактический способы контроля. Система независимых проверок. Документальное оформление процедур внутреннего контроля.

Тема 4. Оценка системы внутреннего контроля

Оценка контрольной среды. Стиль и методы руководства. Оценка эффективности мероприятий по управлению рисками. Оценка эффективности средств контроля. Оценка организации системы бухгалтерского и управленческого учета. Внутренняя и внешняя отчетность организации. Оценка эффективности информационных систем, коммуникаций и общего компьютерного контроля. Оценка эффективности мониторинга. Оценка достаточности документирования контроля. Степень зрелости внутреннего контроля.

Тема 5. Внутренний контроль и аудит

Определение внутреннего аудита. Цели и задачи внутреннего аудита в Российской Федерации и в мировой практике. Независимость и объективность внутренних аудиторов. Роль и место внутреннего аудита по отношению к системе внутреннего контроля организации.

Сравнительный анализ функций внутреннего аудита, внешнего аудита. Взаимодействие внутренних аудиторов с Советом директоров, Комитетом по аудиту, исполнительными органами и внешними аудиторами организации. Организация внутреннего контроля при ведении бухгалтерского учета в соответствии с федеральным законом № 402-ФЗ «О бухгалтерском учете». Эффективность внутреннего аудита.

Тема 6. Регламентация внутреннего аудита

Международные основы профессиональной практики внутреннего аудита. Международные стандарты внутреннего аудита (введены с 2025 года). Этические принципы внутренних аудиторов. Международная программа сертификации внутренних аудиторов (CIA).

Регламентация внутреннего аудита в Российской Федерации. «Руководящие указания по организации внутреннего аудита». Предварительный национальный стандарт Российской Федерации ПНСТ 1.0.076-1.053.23А (вв. с 01.03.2026). Кодекс корпоративного управления. Пакет нормативных документов Росимущества РФ по организации системы внутреннего контроля и внутреннего аудита в холдингах (акционерных обществах) с участием РФ. Методические рекомендации Росимущества Российской Федерации и практика бизнеса. Сертификации в Российской Федерации: профессиональные стандарты Российской Федерации «Внутренний контролер» и «Внутренний аудитор».

Использование результатов работы внутреннего аудита в работе внешнего аудита в соответствии с МСА 315 и МСА 610.

Тема 7. Служба внутреннего аудита

Организация службы внутреннего аудита. Задачи службы внутреннего аудита. Функции и принципы деятельности внутренних аудиторов. Основные направления работы службы внутреннего аудита. Структура службы внутреннего аудита. Особенности организации внутреннего аудита в холдинге. Права и обязанности работников службы внутреннего аудита.

Тема 8. Цикл внутреннего аудита

Стратегическое и годовое риск-ориентированное планирование внутреннего аудита. Планирование выполнения аудиторского задания. Основные этапы внутренних аудитов. Подготовка и выпуск аудиторского отчета. Оценка качества подготовки и выполнения плана действий по результатам аудита. Подготовка и выпуск периодических отчетов для Совета директоров. Программа контроля и повышения качества внутреннего аудита.

Тема 9. Особенности организации внутреннего аудита отдельных бизнес-процессов

Анализ и оценка деятельности объекта проверки. Процедуры внутреннего аудита. Взаимодействие с заказчиками и объектами аудита. Документирование внутреннего аудита.

Внутренний аудит основных бизнес-процессов: инвестиции (капитальные вложения и новые проекты), управление внеоборотными активами, управление формированием финансового результата, управление продажами, закупками, запасами, управление персоналом. Оценка состояния бухгалтерского и управленческого учета. Операционный аудит: оценка управлением операционной деятельностью (производством).

Тема 10. Управлению рисками корпоративного мошенничества и недобросовестных действий

Риски недобросовестных действий: риски искажения финансовой отчетности и риски вывода активов. Причины недобросовестных действий. Противодействие корпоративному мошенничеству (недобросовестным действиям) и проведение расследования. Риски корпоративного мошенничества: злоупотребления и недобросовестные действия в корпорациях. Проявления фактов недобросовестных действий. Способы предупреждения рисков недобросовестных действий. Типовые способы недобросовестных действий при подготовке и реализации инвестиционных проектов и в системе снабжения материально-техническими ресурсами.

Тема 11. Риск-ориентированный операционный аудит (практическая задача)

Методы анализа рисков на уровне процессов. Связь рисков и контрольных процедур. Тестирование дизайна и функционирования контрольных процедур. Выработка рекомендаций по совершенствованию внутреннего контроля. Управление риском недостоверности финансовой информации.

Предварительная подготовка не требуется.

Документы, предоставляемые в УМЦ для получения сертификата о повышении квалификации бухгалтера:

Документы, предоставляемые в УМЦ для получения сертификата о повышении квалификации бухгалтера:

- Номер аттестата Профессионального бухгалтера

- Номер членского билета

- Копии квитанций об оплате членских взносов в ИПБ России и ТИПБ за текущий год

- ОРНЗ

- Номер и дата выдачи аттестата аудитора

Для профбухгалтеров экзамен по окончании курсов повышения квалификации не предусмотрен.

Информация для аудиторов ААС!

По правилам СРО при прохождении повышения квалификации аудитор обязан успешно пройти итоговый контроль по окончании курса. Порядок осуществления итогового контроля регламентируется локальным нормативным актом СРО ААС. После завершения обучения аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК». В тесте 10 вопросов (20 ак.ч) или 20 вопросов (40 ак.ч.), тест считается сданным при правильном ответе на 6 (20 ак.ч) или 12 (40 ак.ч.) и более вопросов. Без успешного прохождения тестирования сертификат не может быть выдан.

Информация для аудиторов ААС!

По правилам СРО при прохождении повышения квалификации аудитор обязан успешно пройти итоговый контроль по окончании курса. Порядок осуществления итогового контроля регламентируется локальным нормативным актом СРО ААС. После завершения обучения аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК». В тесте 10 вопросов (20 ак.ч) или 20 вопросов (40 ак.ч.), тест считается сданным при правильном ответе на 6 (20 ак.ч) или 12 (40 ак.ч.) и более вопросов. Без успешного прохождения тестирования сертификат не может быть выдан.

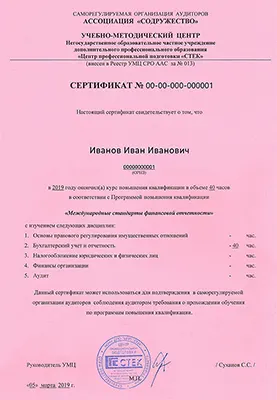

Вашу квалификацию подтвердят официальные документы

Вы можете получить сертификаты СРО "Содружество" для аудиторов и сертификат ИПБ России для профессиональных бухгалтеров для подтверждения ежегодного повышения квалификации, удостоверение Учебного центра "СТЕК"

Профессиональным бухгалтерам - членам ИПБ России

Сертификат ИПБ для подтверждения ежегодного повышения квалификации в соответствии с Положением о постоянном повышении профессинального уровня членов Института профессиональных бухгалтеров.

Аттестованным аудиторам - членам СРО "Содружество"

Сертификат по форме, утвержденной СРО ААС, для подтверждения соблюдения аудитором требования о ежегодном повышении квалификации в соответствии с законом об аудиторской деятельности от 30.12.2008 №307-ФЗ

Удостоверение о повышении квалификации

Вы получите удостоверение о повышении квалификации установленного образца, которое можно показать работодателю. Кадровики доверяют нашему удостоверению!

Наши преподаватели

Смирнова Галина Леонидовна

Смирнова Галина Леонидовна

Руководитель подразделения внутреннего аудита крупного холдинга с государственным участием. Имеет аттестат аудитора, профбухгалтера (ИПБ), Диплом Профессионального внутреннего аудитора - PIA (ИСФМ).

Кнышев Игорь Валентинович

Кнышев Игорь Валентинович

Сертифицированный внутренний аудитор CIA, член Института внутренних аудиторов, действующий аудитор, к.э.н. Имеет большой опыт практической работы в сфере внутреннего контроля и аудита в крупных компаниях РФ.

Отзывы слушателей

Оставить отзыв

Каргина Елена Юрьевна

Непосредственно о курсе: курс на 70% полезен тем, кто не работает во внутреннем аудите. Остальные 30% - это примеры из практики + отдельные моменты лектора по бизнес-процессам, которые связаны практикой. Огромная благодарность преподавателям. Благодарю Галину Леонидовну за внимательность к слушателям, качественную обратную связь, за дополнительную информацию. Благодарю Игоря Валентиновича за содержательную подачу информации, конструктивный диалог, за умение объяснить некоторые сложные моменты простыми словами. Благодарю организаторов за чуткость и внимательность, за постоянную поддержку.

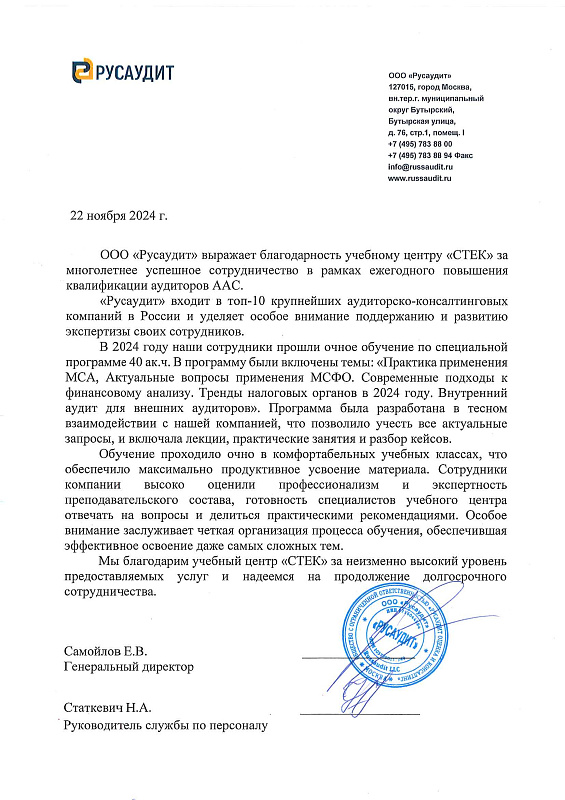

Самойлов Е.В.

Генеральный директор / ООО Русаудит

ООО «Русаудит» выражает благодарность учебному центру «СТЕК» за многолетнее успешное сотрудничество в рамках ежегодного повышения квалификации аудиторов ААС.

«Русаудит» входит в топ-10 крупнейших аудиторско-консалтинговых компаний в России и уделяет особое внимание поддержанию и развитию экспертизы своих сотрудников.

В 2024 году наши сотрудники прошли очное обучение по специальной программе 40 ак.ч. В программу были включены темы: Практика применения МСА, Актуальные вопросы применения МСФО. Современные подходы к финансовому анализу. Тренды налоговых органов в 2024 году. Внутренний аудит для внешних аудиторов. Программа была разработана в тесном взаимодействии с нашей компанией, что позволило учесть все актуальные запросы, и включала лекции, практические занятия и разбор кейсов.

Обучение проходило очно в комфортабельных учебных классах, что обеспечило максимально продуктивное усвоение материала. Сотрудники компании высоко оценили профессионализм и экспертность преподавательского состава, готовность специалистов учебного центра отвечать на вопросы и делиться практическими рекомендациями. Особое внимание заслуживает четкая организация процесса обучения, обеспечившая эффективное освоение даже самых сложных тем.

Мы благодарим учебный центр «СТЕК» за неизменно высокий уровень предоставляемых услуг и надеемся на продолжение долгосрочного сотрудничества.

Внутренний аудит

40 ак. ч.

Формат: Онлайн-курс, дистанционное обучение

Часто задаваемые вопросы

Как проходит очное обучение?

При выборе очной группы занятия проходят по расписанию в аудиториях главного учебного корпуса: ул. Большая Татарская, д. 42, 1 этаж

м. Павелецкая, Третьяковская, Новокузнецкая; 10 мин. пешком или 1 трамвайная остановка.

Все аудитории оборудованы современной техникой и комфортной мебелью. В помещении учебного центра есть зоны для отдыха, установлены кофейные и снек-аппараты. Рядом есть кофейни, столовые, кафе.

Вы получите печатные учебные пособия, если они предусмотрены программой курса. При очном обучении у вас есть возможность задавать преподавателю вопросы, общаться с другими слушателями и устанавливать деловые связи. Именно поэтому очное обучение всегда будет иметь преимущество перед другими формами обучения.

Как проходит онлайн-обучение?

Онлайн-курс предполагает групповое участие в живых вебинарах по расписанию (Zoom) и самостоятельную работу с материалами курса.

От нас вы получите ссылку для подключения и доступ в личный кабинет на обучающей платформе. На онлайн-занятии вы сможете видеть и слышать преподавателя, задавать вопросы голосом и в чате, выполнять практические задания. Если вы пропустили занятие, вы сможете посмотреть его в записи. К некоторым курсам предусмотрены тестовые задания для закрепления полученных знаний, промежуточные тесты. Доступ в личный кабинет предоставляется на период обучения.

Что представляет из себя портал дистанционного обучения?

Портал дистанционного обучения Учебного центра "СТЕК" – образовательная онлайн-платформа, на которой все наши слушатели проходят дистанционное обучение. В личном кабинете в зависимости от курса вы найдете материалы к занятиям, тестовые и проверочные задания, пробные экзамены. На платформе проходят онлайн-занятия в Zoom с преподавателями, а также размещаются видеозаписи прошедших лекций. На форуме вы всегда можете задать вопросы вашему преподавателю и пообщаться с сокурсниками.

Обучающая платформа для бухгалтеров – это место, где для вас собраны все инструменты для максимально эффективной подготовки.

Подробнее об онлайн-формате

Подробнее о портале для профбухгалтеров и аудиторов

Что делать, если я не успеваю на занятия? Могу ли я посмотреть занятие в записи?

Если вы по какой-то причине пропустили онлайн-занятие, вы сможете посмотреть его в записи. Записи всех прошедших занятий доступны для просмотра в личном кабинете на портале дистанционного обучения во вкладке «Записи онлайн-занятий» (в течение 1 месяца после окончания обучения). Записи можно смотреть неограниченное количество раз, ставить на паузу, перематывать и т.д.

Обратите внимание! Для аудиторов обязательно личное присутствие на каждом онлайн-занятии, так как посещение проверяется контролерами ААС для выдачи сертификата аудитора.

Обратите внимание! Для аудиторов обязательно личное присутствие на каждом онлайн-занятии, так как посещение проверяется контролерами ААС для выдачи сертификата аудитора.

Как мне получить данные для входа на онлайн-занятия?

За 1-2 дня до начала курса вам придет информационное письмо на почту, в котором будет указана вся необходимая информация (логин и пароль, сроки доступа на портал, как войти на курс, как работать с курсом).

Портал дистанционного обучения - https://online.stekaudit.ru/my/

Портал дистанционного обучения - https://online.stekaudit.ru/my/

Как получить сертификат аудитора?

Сертификаты аудитора выдаются по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов (СРО). Аттестованные аудиторы – члены СРО "Содружество" получают сертификат по форме, утвержденной СРО, для подтверждения соблюдения аудитором требования о ежегодном повышении квалификации в соответствии с законом об аудиторской деятельности от 30 декабря 2008 г. № 307-ФЗ.

Оригинал сертификата ААС выдается в бумажном виде, а электронную копию вы можете скачать в своем личном кабинете, если вы оформляли заказ на обучение через сайт.

Для получения сертификата необходимо предоставить в учебный центр свой ОРНЗ, номер и дату выдачи аттестата аудитора, а также присутствовать на всех занятиях и выполнить успешно итоговый тест.

Как получить сертификат профбухгалтера?

Профессиональные бухгалтеры – члены Института профессиональных бухгалтеров России (ИПБ России), проходящие обучение по программам повышения профессионального уровня в Учебном центре "СТЕК", получают сертификаты ИПБ в соответствии с "Положением о постоянном повышении профессионального уровня (протокол № 1/17 от 26.01.2017)". С сентября 2022 г ИПБ формирует сертификаты в электронном виде в вашем личном кабинете действительного члена ИПБ. Также при оформлении заказа на обучение через сайт, вы можете скачать электронную копию своего сертификата в личном кабинете "СТЕК". При необходимости до начала обучения вы можете попросить оформить бумажный сертификат вместо электронного.

Для получения сертификата бухгалтера нужно предоставить в учебный центр копии аттестата и членского билета ИПБ, а также не иметь задолженности по оплате членских взносов.

Если у вас нет аттестата профбухгалтера или аудитора, по окончании обучения вы получите удостоверение о повышении квалификации установленного образца, а по ряду курсов – удостоверение о повышении квалификации с внесением в Федеральный реестр документов об образовании.

Могу ли я пройти курсы повышения квалификации, если у меня нет аттестата профбухгалтера или аудитора?

Да, конечно. Все программы Учебного центра "СТЕК" открыты для регистрации слушателям без каких-либо аттестатов в качестве повышения своего профессионального уровня. Слушатели с аттестатами профбухгалтера или аудитора имеют возможность по таким программам дополнительно получить сертификат для обязательного ежегодного повышения квалификации для своей профессиональной организации.

При оформлении заказа выбирайте соответствующий тип цены.

Вас также может заинтересовать

Практикум по аудиту: последние изменения и актуальные вопросы

20 ак.ч.

Занятия в группе с преподавателем

Управление качеством в аудите: практика применения стандартов и внешний контроль деятельности

20 ак.ч.

Занятия в группе с преподавателем

Вы недавно смотрели

1С: Бухгалтерия 8.3

30 ак.ч.

Занятия в группе с преподавателем

УСН + 1С:УСН. Комплексная программа обучения

Внутренний аудит

40 ак.ч.

Занятия в группе с преподавателем

Бухгалтер по налогам - базовый уровень: теория + практика в 1С

Учебные материалы для подготовки к экзаменам ACCA RUS "Финансовый менеджмент"

{kind=link}