Комбинированный курс "Новое в бухучете и в налогах"

40 ак.ч.

Занятия в группе с преподавателем

Формат обучения :

Онлайн-курс, дистанционное обучение

Комбинированный курс повышения квалификации объемом 40 академических часов, который включает в себя 2 наиболее популярные программы:

- Новое в бухгалтерском учете. Новые ФСБУ

- Новое в налогообложении

Сочетание курсов позволяет поддерживать профессиональные компетенции в ногу со временем и быть в курсе будущих трендов. Такой вариант 40-часового повышения квалификации эффективен для каждого аудитора и бухгалтера.

Для бухгалтеров и аудиторов - 19 680 руб вместо 24 600 руб. Экономия 4 920 руб!

На курс также действует персональная скидка выпускника. Точную стоимость курса с учетом всех скидок уточняйте в личном кабинете на сайте или у менеджера.

Записаться на курс или получить консультацию

Отправляя заявку, вы принимаете условия обработки персональных данных Аккредитация в ИПБ и СРО аудиторов

Аккредитация в ИПБ и СРО аудиторов

Преподаватели-практики из компаний "Большой четверки"

Преподаватели-практики из компаний "Большой четверки"

Большое число кейсов и практических примеров

Большое число кейсов и практических примеров

2 наиболее актуальных темы

2 наиболее актуальных темы

Выберите удобную группу в двух курсах:

Ближайшая группа

01.06.26 - 05.06.26

Другие даты

Стоимость

9 840 р.

12 300 р.

Развернуть

Выберите удобную группу в курсе

Ближайшая группа

01.06.26 - 05.06.26

Другие даты

Стоимость

9 840 р.

12 300 р.

Развернуть

Выберите удобную группу в курсе

Программа

Требования к претендентам

Экзамен

Формат обучения

Предварительная подготовка не требуется.

Документы, предоставляемые в УМЦ для получения сертификата о повышении квалификации бухгалтера:

Документы, предоставляемые в УМЦ для получения сертификата о повышении квалификации бухгалтера:

- Ксерокопия аттестата Профессионального бухгалтера

- Ксерокопия членского билета

- Копии квитанций об оплате членских взносов в ИПБ России и ТИПБ за текущий год

- ОРНЗ

- Номер и дата выдачи аттестата аудитора

Для профбухгалтеров экзамен по окончании курсов повышения квалификации не предусмотрен.

Информация для аудиторов ААС!

По правилам СРО при прохождении повышения квалификации аудитор обязан успешно пройти итоговый контроль по окончании курса. Порядок осуществления итогового контроля регламентируется локальным нормативным актом СРО ААС. После завершения обучения аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК». В тесте 10 вопросов (20 ак.ч) или 20 вопросов (40 ак.ч.), тест считается сданным при правильном ответе на 6 (20 ак.ч) или 12 (40 ак.ч.) и более вопросов. Без успешного прохождения тестирования сертификат не может быть выдан.

Информация для аудиторов ААС!

По правилам СРО при прохождении повышения квалификации аудитор обязан успешно пройти итоговый контроль по окончании курса. Порядок осуществления итогового контроля регламентируется локальным нормативным актом СРО ААС. После завершения обучения аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК». В тесте 10 вопросов (20 ак.ч) или 20 вопросов (40 ак.ч.), тест считается сданным при правильном ответе на 6 (20 ак.ч) или 12 (40 ак.ч.) и более вопросов. Без успешного прохождения тестирования сертификат не может быть выдан.

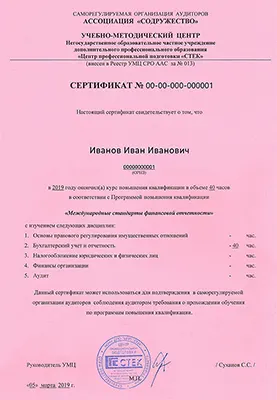

Вашу квалификацию подтвердят официальные документы

Вы можете получить сертификаты СРО "Содружество" для аудиторов и сертификат ИПБ России для профессиональных бухгалтеров для подтверждения ежегодного повышения квалификации, удостоверение Учебного центра "СТЕК"

Профессиональным бухгалтерам - членам ИПБ России

Сертификат ИПБ для подтверждения ежегодного повышения квалификации в соответствии с Положением о постоянном повышении профессинального уровня членов Института профессиональных бухгалтеров.

Аттестованным аудиторам - членам СРО "Содружество"

Сертификат по форме, утвержденной СРО ААС, для подтверждения соблюдения аудитором требования о ежегодном повышении квалификации в соответствии с законом об аудиторской деятельности от 30.12.2008 №307-ФЗ

Удостоверение о повышении квалификации

Вы получите удостоверение о повышении квалификации установленного образца, которое можно показать работодателю. Кадровики доверяют нашему удостоверению!

Наши преподаватели

Павлова Марина Александровна

Павлова Марина Александровна

Имеет большой опыт практической работы, более 20 лет работает в должности главного бухгалтера крупной московской компании. С 1993г. проводит курсы по налоговому учету и налогообложению.

Шишкова Надежда Никифоровна

Шишкова Надежда Никифоровна

Кандидат экономических наук, профессиональный бухгалтер, аттестованный аудитор. Имеет большой стаж работы в аудите. Разработчик пособий, тестов

Егорова Ольга Викторовна

Егорова Ольга Викторовна

Эксперт по налогообложению, руководитель отдела налогового консультирования коммерческой компании. Имеет опыт работы в налоговой инспекции в отделе выездных налоговых проверок юридических лиц.

Сагетдинова Эльвира Альбековна

Сагетдинова Эльвира Альбековна

Преподаватель с опытом практической работы в области учета (РСБУ, МСФО) и налогообложения, общий стаж профессиональной деятельности более 30 лет. Стаж преподавательской работы с 2015 года. Практикующий налоговый юрист.

Клинов Николай Николаевич

Клинов Николай Николаевич

Методолог в области российского бухгалтерского учета и отчетности в компании Большой четверки, кандидат экономических наук, член АССА (FCCA), аттестованный аудитор, эксперт АНО ЕАК.

Милюкова Ирина Михайловна

Милюкова Ирина Михайловна

Председатель Комитета СРО ААС по стандартизации и методологии учёта и отчетности. Член Рабочего органа Совета по аудиторской деятельности (РО САД) при Минфине России. Аттестованный аудитор, ДипИФР (рус).

Вас также может заинтересовать

Налоговые проверки и налоговые риски: актуальные практические советы

40 ак.ч.

Занятия в группе с преподавателем

Новое в бухгалтерском учете. Новые ФСБУ

20 ак.ч.

Занятия в группе с преподавателем

Новое в налогообложении

20 ак.ч.

Занятия в группе с преподавателем

Новые ФСБУ и сложные вопросы учетной практики

40 ак.ч.

Занятия в группе с преподавателем

Вы недавно смотрели

Комбинированный курс "Новое в бухучете и в налогах" 40 ак.ч.

Этап 1. Комплект материалов для самоподготовки к экзамену на аттестат аудитора

Международные стандарты финансовой отчетности 40 ч

40 ак.ч.

Занятия в группе с преподавателем

Специалист по ВЭД: теория + практика в 1С

МСФО и РСБУ: сравнение и возможности сближения учета

20 ак.ч.

Занятия в группе с преподавателем