.webp)

Практические навыки работы с МСФО остаются востребованными у работодателей, особенно в крупных компаниях и холдинговых структурах. Часть организаций по-прежнему обязана составлять консолидированную финансовую отчетность (КФО) в соответствии с российским законодательством. Для других организаций наличие МСФО отчетности связано с требованиями банков, потенциальных инвесторов или собственников бизнеса.

В этой статье мы рассмотрим:

- Кому пригодятся навыки работы с КФО;

- О чем может рассказать КФО;

- Алгоритм составления отчета о финансовом положении (ОФП);

- Высший пилотаж: консолидация нескольких форм отчетности;

- Как подтвердить свою квалификацию по составлению КФО;

- Рекомендации практикующим и начинающим специалистам.

Кому пригодятся навыки работы с консолидированной отчетностью по МСФО

Составление КФО требует широкого спектра навыков, которые пригодятся бухгалтерам, аудиторам, финансовым директорам и другим специалистам. Познакомьтесь с вашими коллегами – выпускниками курса «Консолидация финансовой отчетности 8 уровень» Учебного Центра «СТЕК»:

Елена финансовый директор холдинга.

Ее цель - это актуализация знаний МСФО, в том числе для понимания требований внешних аудиторов и для коммуникации с банками и инвесторами.

В перспективе она планирует продолжить изучение МСФО и получить международную квалификацию.

Наталья составляет КФО в российском отделении крупной зарубежной компании.

Она хочет систематизировать свои знания по МСФО, потренироваться в решении сложных методологических вопросов учета инвестиций, которые требуют профессионального суждения.

Александр аттестованный аудитор.

В ближайшее время он планирует работать с финансовой отчётностью группы компаний. Ему важно получить понимание процесса консолидации, правил составления отчетности и подготовки всех необходимых раскрытий, а также узнать области потенциальных рисков и искажений.

Анна начинающий бухгалтер в крупном холдинге.

Она хочет расширять свои профессиональные навыки и взять на себя задачу подготовки КФО. Анна считает важным подтверждать свои знания аттестатом, поэтому уже записалась на обучение составлению КФО и экзамен в ИПБ "Аттестат главного бухгалтера по МСФО 8 уровня".

Обладателям аттестата проф. бухгалтера навык составления КФО дает возможность повысить уровень аттестата до самого высокого, 8-го квалификационного уровня. Экзамен в ИПБ России включает основные стандарты МСФО, применяемые для группы компаний, и может стать альтернативой известным международным квалификациям.

О чем может рассказать КФО

Консолидированная финансовая отчетность (КФО) это совокупность основных форм финансовой отчетности, характеризующих финансовое положение, финансовые результаты и денежные потоки, но не отдельного юридического лица, а группы компаний. Группа компаний представляет собой материнскую организацию (холдинг) и ее дочерние организации.

Полный комплект КФО включает в себя те же формы, что и индивидуальная отчетность. Но для ряда пользователей КФО отчетность группы более информативна и полезна, чем индивидуальная отчетность каждой отдельной организации

- Отчет о финансовом положении (ОФП) Консолидированный ОФП раскрывает полный состав активов и обязательств группы, которые могут учитываются в разных юридических лицах. Например, земельные участки и производственные мощности зарегистрированы на заводской комплекс, а остатки запасов аккумулируются на балансе торговой и логистической компаний. При этом внутригрупповые остатки, например, займы полученные и выданные, при консолидации элиминируются. Кроме того, консолидированный ОФП включает гудвил (деловую репутацию), который возникает в результате сделок по объединениям бизнеса и не отражается в индивидуальной отчетности.

- Отчет о прибыли или убытке и прочем совокупном доходе (ОПУ) Консолидированный ОПУ представляет наибольший интерес как для собственников, потенциальных инвесторов, так и для кредитных институтов, поскольку показывает совокупные операционные и финансовые результаты группы компаний, «очищенные» от внутригрупповых оборотов. Показатели консолидированного ОПУ наряду с ОФП могут служить основанием для расчета вознаграждения топ-менеджменту, а также для проверки соблюдения банковских ковенант.

- Отчет об изменениях в собственном капитале (ОИК)

- Отчет о движении денежных средств (ОДДС)

- Примечания к отчетности Для тех, кто уже работает или планирует начать работать с КФО, мы представляем алгоритм составления консолидированного ОФП.

Алгоритм составления консолидированного ОФП:

Начинаем с учета сделки по объединению бизнеса по методу приобретения, для чего необходимо:

- идентифицировать покупателя;

- определить дату приобретения;

- признать и оценить идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемой компании;

- признать и оценить гудвил или доход от выгодной сделки.

Далее пошагово рассчитываем необходимые элементы для составления консолидированной финансовой отчетности.

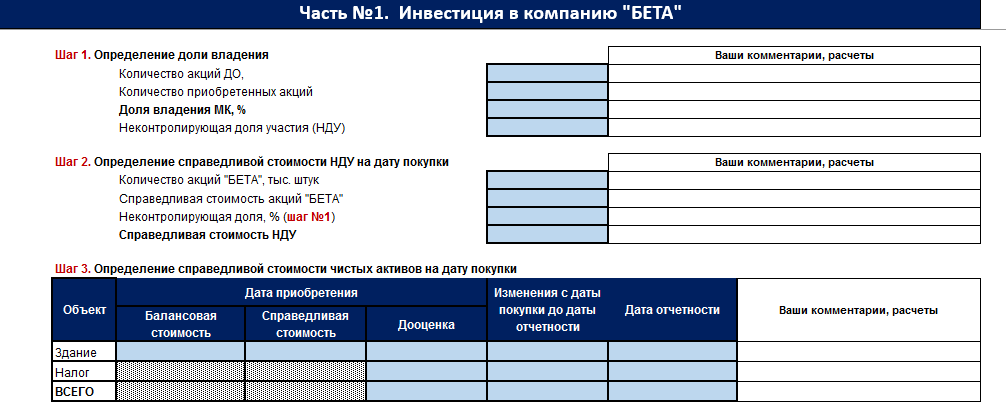

Шаг 1. Определение справедливой стоимости приобретенных чистых активов

Чистые активы представляют собой разницу между активами и обязательствами приобретаемой компании. Эти показатели оцените по справедливой стоимости в момент приобретения, в результате

- стоимость активов может вырасти, например, из-за дооценки основных средств по рыночной стоимости;

- могут появиться ранее не идентифицированные активы (товарный знак приобретаемой компании) или обязательства (условное возмещение).

Шаг 2. Расчет гудвила (деловой репутации) и убытка от обесценения, если применимо:

Рассчитайте гудвил как положительную разницу между стоимостью инвестиций (ценой покупки бизнеса) и стоимостью приобретенных чистых активов. Оцените, подвержен ли гудвил обесценению в текущих рыночных условиях из-за изменений в отрасли или других факторов.

Шаг 3. Расчет нераспределенной прибыли в ОФП:

Определите величину нераспределенной прибыли, как сумму нераспределенной прибыли материнской организации и доли инвестора в заработанной дочерней организации прибыли с даты покупки до отчетной даты.

Шаг 4. Расчет неконтролирующей доли участия в ОФП:

Если доля прямого или косвенного владения менее 100%, рассчитайте сумму неконтролирующей доли участия, как долю миноритарных акционеров в изменении чистых активов приобретенного бизнеса с даты покупки до отчетной даты.

Высший пилотаж: консолидация нескольких форм

Преподаватели Учебного центра "СТЕК" рекомендуют не останавливаться на ОФП и освоить навыки консолидации также ОПУ и ОИК как завершающий этап.

При подготовке МСФО отчетности в формате Excel трансформационные и консолидационные таблицы состоят из двух форм (ОФП и ОИК), что дает возможность увидеть влияние МСФО корректировок на основные финансовые показатели. Составление ОИК закрепляет понимание принципов консолидации через увязку показателей отчетности между собой, и также является полезным инструментом самопроверки.

Если процесс подготовки КФО в компании не автоматизирован в учетной системе, то консолидационные таблицы готовят в формате Excel. В таком случае трудно обойтись без проформы – структурированного шаблона, который помогает поэтапно делать расчеты и последовательно вносить результаты для формирования отчетных форм и раскрытий. Разработка удобной и легко читаемой проформы позволяет систематизировать исходную информацию, упорядочить алгоритм расчета корректировок и сократить время на формирование КФО и необходимых раскрытий.

На курсе «Составление консолидированной финансовой отчетности» под руководством Беляевой Натальи учащиеся последовательно осваивают составление комплекта КФО:

- Применяют разные способы учета инвестиций,

- Рассчитывают внутригрупповые операции и нереализованную прибыль,

- Переносят результаты расчетов в формы ОФП и ОПУ,

- И наконец совмещают показатели этих двух форм в форме ОИК.

В шаблоне в Excel для каждого из этапов предусмотрен отдельный лист с алгоритмом действий:

Как подтвердить свою квалификацию по составлению КФО

В России на данный момент наиболее популярными считаются 2 экзамена, подтверждающие наличие у сдавших их кандидатов навыков составления КФО:

- экзамен ДипИФР (Рус) от международной ассоциации ACCA

- экзамен Института профессиональных бухгалтеров России (ИПБ России)

Международный экзамен ДипИФР тестирует составление всех четырех форм консолидированной финансовой отчетности. Экзамен ИПБ фокусируется на первой форме – консолидированном отчете о финансовом положении. Эта форма отчетности является ключевой, предоставляя пользователям информацию о структуре активов и обязательств группы компаний.

Учебный центр "СТЕК" имеет аккредитации ИПБ России и ACCA и проводит подготовку к обоим экзаменам.

Рекомендации практикующим и начинающим специалистам

Если вы уже работаете с КФО или планируете развиваться в этой области, обратите внимание на советы от наших преподавателей, практикующих специалистов:

1. Следите за изменениями в МСФО:

Стандарты финансовой отчетности постоянно обновляются. Важно быть в курсе изменений, чтобы избежать ошибок и соответствовать последним требованиям.

2. Стандартизируйте процессы

Используйте проформу, объединяющую основные шаги, чтобы ничего не упустить. Добавьте ячейки, проверяющие корректность расчетов, увязку форм между собой и арифметическую точность раскрытий.

3. Развивайте навыки применения профессионального суждения:

Профессиональное суждение нужно и при выборе оптимальных методов учетной политики, и для интерпретации положений МСФО стандартов, основанных на принципах.

4. Не останавливайтесь и повышайте квалификацию:

Полезно периодически проходить обучение по интересующей вас тематике в части МСФО, а также общаться со специалистами в этой области. Обмен опытом – это необходимая составляющая профессионального роста.

Делимся с вами отзывом выпускника программы подготовки на Аттестат главного бухгалтера по консолидированной отчетности (8 уровень) – Кравецкой Екатерины. Екатерина готовилась к экзаменам вместе с УЦ "СТЕК" и теперь является обладательницей аттестата главного бухгалтера (8 уровень)!

.webp)