ХИТ

Курс повышения квалификации

Новые стандарты управления качеством (МСК1, МСК2, МСА220) и внешний контроль деятельности в аудите (МСА)

Международные стандарты аудита: лучшие отечественные и зарубежные практики

20 ак.ч.

Занятия в группе с преподавателем

Формат обучения:

Онлайн-курс, дистанционное обучение

Курс научит построению системы контроля качества в аудиторских организациях или модификации действующей системы под новые требования. Четкие рекомендации основаны как на действующих, так и планируемых к принятию стандартах. Отдельным блоком изучается практика проверок этого и других вопросов в аудиторских фирмах со стороны внешних контролирующих органов – СРО и федерального казначейства.

Чему вы научитесь

понимать, какие требования по обеспечению качества применимы к отдельным видам аудиторских заданий

разрабатывать основные элементы системы управления качеством в аудиторской компании на основе риск-ориентированного подхода

вести документирование процедур, связанных с обеспечением качества в аудите

подготовиться к проведению внешней проверки качества СРО или федеральным казначейством

Кому подходит курс

аудиторы

управленцы аудиторских компаний

методологи и внутренние контролеры аудиторских компаний

В обучение входит

Онлайн-занятия с преподавателем

Видеозаписи занятий

Методические материалы в электронном виде

Доступ на портал дистанционного обучения

Общение с преподавателем онлайн (в чате и голосом) Записаться на курс или получить консультацию

Отправляя заявку, вы принимаете условия обработки персональных данных Аккредитация в ИПБ и СРО аудиторов

Аккредитация в ИПБ и СРО аудиторов

Сертификат на 40 часов для продления аттестата

Сертификат на 40 часов для продления аттестата

Дистанционное обучение – учитесь, где Вам удобно!

Дистанционное обучение – учитесь, где Вам удобно!

2 преподавателя-эксперта, имеющих большой практический опыт

2 преподавателя-эксперта, имеющих большой практический опыт

Расписание занятий

Расписание формируется

Расписание формируется

Формат обучения:

Преподаватели:

Выберите цену

Выберите цену

С выдачей удостоверения УЦ "СТЕК"

С выдачей сертификата проф.бухгалтера

С выдачей сертификата аудитора

Программа

Требования к претендентам

Экзамен

Формат обучения

Программа курса

Скачать программу курсаТема 1. Переход от контроля качества к управлению качеством в аудиторской организации.

Новые международные стандарты качества: МСК 1 «Управление качеством в аудиторских организациях, проводящих аудит или обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, или задания по оказанию сопутствующих услуг», МСК 2 «Проверки качества выполнения задания» и МСА 220 (пересмотренный) «Управление качеством при проведении аудита финансовой отчетности». Цели, области применения.

Система управления качеством в аудиторской организации на основе риск - ориентированного подхода.

Компоненты системы управления качеством: оценка рисков, руководство, этические требования, принятие задания, ресурсы, выполнение задания, информационное взаимодействие, мониторинг и устранение недостатков.

Тема 2. Процесс оценки рисков в аудиторской организации

Создание системы оценки рисков для установления целей обеспечения качества. Дополнительные цели.

Выявление и оценка рисков, связанных с качеством.

Разработка и внедрение мероприятий в ответ на риски, связанные с качеством.

Тема 3. Управление и высшее руководство

Цели в области обеспечения качества, касающиеся управления и высшего руководства.

Создание среды для управления качеством через корпоративную культуру на всех уровнях.

Ответственность и подотчетность руководства о качестве выполнения работы, практическая демонстрация приверженности качеству.

Тема 4. Соответствующие этические требования

Основополагающие этические принципы: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность и профессиональное поведение. Концептуальный подход к соблюдению основополагающих принципов и независимости.

Цели в области обеспечения качества согласно требованиям этики и независимости к аудиторской организации, её персоналу и третьим лицам.

Тема 5. Принятие решения о начале и (или) продолжении работы с клиентом либо работы по конкретному заданию

Цели в области обеспечения качества к принятию решения о начале и (или) продолжении работы с клиентом или работы по определенному заданию. Взаимосвязь с этическими требованиями.

Характер и обстоятельства задания, а также честность и этические ценности клиента. Внешние и внутренние источники информации.

Способность аудиторской организации выполнить задание: доступность надлежащих ресурсов и информации, необходимых для выполнения задания, соблюдение этических требований.

Финансовые и операционные приоритеты аудиторской организации.

Тема 6. Ресурсы

Цели в области обеспечения качества в части своевременного получения, использования, поддержания и распределения ресурсов.

Кадровые ресурсы: наем, развитие и удержание персонала.

Технологические ресурсы: IT-приложения, IT-инфраструктура, IT – процессы и др.

Интеллектуальные ресурсы: политики и процедуры, методология, справочники и руководства и др.

Использование ресурсов от поставщиков услуг.

Тема 7. Выполнение задания

Обязанности рабочей группы и ответственность руководителя задания, надзор, применение профессионального суждения и профессионального скептицизма, консультации по спорным вопросам, расхождение во мнениях, сбор документации по заданию.

Тема 8. Информационная система и информационное взаимодействие

Цели в области обеспечения качества, касающиеся предоставления лицам внутри и вовне организации уместной и надежной информации о системе управления качеством.

Ответные мероприятия на риски, связанные с качеством. Политики и процедуры по рассмотрению жалоб и заявлений, соблюдению обязательных требований.

Тема 9. Мониторинг и устранение недостатков

Определение характера, сроков и объема мероприятий по мониторингу. Инспекция завершенных заданий. Политики и процедуры по назначению лиц, осуществляющих мониторинг.

Оценка замечаний и выявления недостатков. Мероприятия по выявленным недостаткам.

Требования сети или услуги сети. Выявленные недостатки требований или услуг сети.

Требования к лицам, оценивающим систему управления качеством, ответственность и отчетность.

Документация системы управления качеством.

Тема 10. Проверки качества выполнения задания

МСК2 «Проверки качества выполнения задания». Роль проверок качества выполнения задания в системе управления качеством. Масштабируемость.

Назначение проверяющих и их помощников. Политики и процедуры.

Проведение проверки: политики и процедуры. Завершение проверки. Документация.

Тема 11. Управление качеством выполнения аудиторского задания

МСА 220 (пересмотренный) «Управление качеством при аудите финансовой отчетности». Роль аудиторских групп в управлении качеством. Обязанности руководителя задания. Масштабируемость.

Тема 12. Внешний контроль деятельности аудиторской организации

Нормативно-правовое регулирование внешнего контроля деятельности: Федеральные законы "Об аудиторской деятельности", "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации", постановления Правительства, локальные акты субъектов внешнего контроля. Предмет внешнего контроля, принципы осуществления внешнего контроля, виды и формы проверок.

Внешний контроль деятельности аудиторских организаций, осуществляемый уполномоченным федеральным органом по контролю и надзору: объекты контроля, периодичность плановых проверок, основания проведения внеплановых проверок, продолжительность проверок, меры воздействия. Планирование проверок на основании оценки рисков причинения вреда (ущерба) охраняемым законом ценностям. Порядок осуществления информационного обмена при проведении внешних проверок деятельности уполномоченным федеральным органом по контролю и надзору. Ежегодные доклады с результатами обобщения правоприменительной практики.

Внешний контроль, осуществляемый саморегулируемой организацией аудиторов: объекты контроля, периодичность внешних проверок, подходы к планированию проверок, основания проведения внеплановых проверок, ответственность членов СРО за нарушения, выявляемые в ходе внешнего контроля.

Уклонение от внешнего контроля: понятие, признаки, ответственность.

Взаимодействие уполномоченного федерального органа по контролю и надзору с саморегулируемой организацией аудиторов. Профилактика нарушений, выявляемых в ходе внешнего контроля. Совет по организации внешнего контроля. Институт досудебного урегулирования споров – Контрольная комиссия по рассмотрению результатов внешнего контроля. Классификатор нарушений и недостатков, выявляемых в ходе внешнего контроля деятельности аудиторских организаций, аудиторов.

Надзор за деятельностью аудиторских организаций на финансовом рынке, осуществляемый Банком России.

Предварительная подготовка не требуется.

Документы, предоставляемые в УМЦ для получения сертификата о повышении квалификации бухгалтера:

Документы, предоставляемые в УМЦ для получения сертификата о повышении квалификации бухгалтера:

- Ксерокопия аттестата Профессионального бухгалтера

- Ксерокопия членского билета

- Копии квитанций об оплате членских взносов в ИПБ России и ТИПБ за текущий год

- ОРНЗ

- Номер и дата выдачи аттестата аудитора

Для профбухгалтеров экзамен по окончании курсов повышения квалификации не предусмотрен.

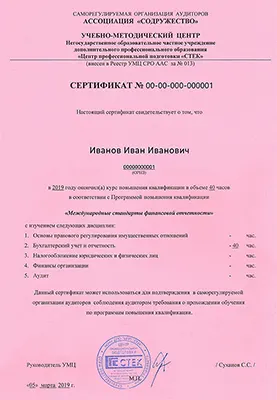

Информация для аудиторов ААС!

По правилам СРО при прохождении повышения квалификации аудитор обязан успешно пройти итоговый контроль по окончании курса. Порядок осуществления итогового контроля регламентируется локальным нормативным актом СРО ААС. После завершения обучения аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК». В тесте 10 вопросов (20 ак.ч) или 20 вопросов (40 ак.ч.), тест считается сданным при правильном ответе на 6 (20 ак.ч) или 12 (40 ак.ч.) и более вопросов. Без успешного прохождения тестирования сертификат не может быть выдан.

Информация для аудиторов ААС!

По правилам СРО при прохождении повышения квалификации аудитор обязан успешно пройти итоговый контроль по окончании курса. Порядок осуществления итогового контроля регламентируется локальным нормативным актом СРО ААС. После завершения обучения аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК». В тесте 10 вопросов (20 ак.ч) или 20 вопросов (40 ак.ч.), тест считается сданным при правильном ответе на 6 (20 ак.ч) или 12 (40 ак.ч.) и более вопросов. Без успешного прохождения тестирования сертификат не может быть выдан.

Вашу квалификацию подтвердят официальные документы

Вы можете получить сертификаты СРО "Содружество" для аудиторов и сертификат ИПБ России для профессиональных бухгалтеров для подтверждения ежегодного повышения квалификации, удостоверение Учебного центра "СТЕК"

Профессиональным бухгалтерам - членам ИПБ России

Сертификат ИПБ для подтверждения ежегодного повышения квалификации в соответствии с Положением о постоянном повышении профессинального уровня членов Института профессиональных бухгалтеров.

Аттестованным аудиторам - членам СРО "Содружество"

Сертификат по форме, утвержденной СРО ААС, для подтверждения соблюдения аудитором требования о ежегодном повышении квалификации в соответствии с законом об аудиторской деятельности от 30.12.2008 №307-ФЗ

Удостоверение о повышении квалификации

Вы получите удостоверение о повышении квалификации установленного образца, которое можно показать работодателю. Кадровики доверяют нашему удостоверению!

Наши преподаватели

Кунегина Анна Юрьевна

Кунегина Анна Юрьевна

Зам. генерального директора компании "Пачоли". Член Комиссии по контролю качества СРО ААС, член Комиссии по контролю качества работы Рабочего органа Совета по аудиторской деятельности при Минфина РФ.

Кобозева Надежда Васильевна

Кобозева Надежда Васильевна

К.э.н., директор по контролю качества СРО ААС, член Правления СРО ААС, директор ООО "Консалт-Аудит".

Отзывы слушателей

Оставить отзыв

Махова Ирина Юрьевна

Цель, которую я ставила в начале обучения, достигнута. Презентацией буду пользоваться. Преподаватели приводили актуальные примеры

Коваленко Ольга Николаевна

Презентацией, предоставленной на курсе, буду пользоваться. Было много актуальных примеров. Рассылки и административная поддержка очень удобные.

При покупке 2 курсов по 20 часов - скидка 20%

Бюджетирование

20 ак.ч.

Занятия в группе с преподавателем

Управленческий учет: управление затратами

20 ак.ч.

Занятия в группе с преподавателем

МСФО и РСБУ: сравнение и возможности сближения учета

20 ак.ч.

Занятия в группе с преподавателем

Актуальные вопросы применения МСФО

20 ак.ч.

Занятия в группе с преподавателем

Кредитные организации: отраслевые стандарты бухгалтерского учета

20 ак.ч.

Занятия в группе с преподавателем

Практикум по аудиту: последние изменения и актуальные вопросы

20 ак.ч.

Занятия в группе с преподавателем

Новое в бухгалтерском учете. Новые ФСБУ

20 ак.ч.

Занятия в группе с преподавателем

Новое в налогообложении

20 ак.ч.

Занятия в группе с преподавателем

МСФО: финансовые инструменты

20 ак.ч.

Занятия в группе с преподавателем

Консолидация финансовой отчетности в соответствии с МСФО. Практика применения на ПК

20 ак.ч.

Занятия в группе с преподавателем

МСФО: отложенный налог на прибыль

20 ак.ч.

Занятия в группе с преподавателем

МСФО: обязательства

20 ак.ч.

Занятия в группе с преподавателем

Трансформация финансовой отчетности в соответствии с МСФО. Практика применения на ПК

20 ак.ч.

Занятия в группе с преподавателем

Особенности составления годовой бухгалтерской (бюджетной) отчетности учреждений госсектора за 2026 год

20 ак.ч.

Занятия в группе с преподавателем

Новое в бухгалтерском (бюджетном) учете в 2026 году

20 ак.ч.

Занятия в группе с преподавателем

Хит

Курс повышения квалификации

Новые стандарты управления качеством (МСК1, МСК2, МСА220) и внешний контроль деятельности в аудите (МСА)

20 ак. ч.

Формат: Онлайн-курс, дистанционное обучение

Часто задаваемые вопросы

Как проходит очное обучение?

При выборе очной группы занятия проходят по расписанию в аудиториях главного учебного корпуса: ул. Большая Татарская, д. 42, 1 этаж

м. Павелецкая, Третьяковская, Новокузнецкая; 10 мин. пешком или 1 трамвайная остановка.

Все аудитории оборудованы современной техникой и комфортной мебелью. В помещении учебного центра есть зоны для отдыха, установлены кофейные и снек-аппараты. Рядом есть кофейни, столовые, кафе.

Вы получите печатные учебные пособия, если они предусмотрены программой курса. При очном обучении у вас есть возможность задавать преподавателю вопросы, общаться с другими слушателями и устанавливать деловые связи. Именно поэтому очное обучение всегда будет иметь преимущество перед другими формами обучения.

Как проходит онлайн-обучение?

Онлайн-курс предполагает групповое участие в живых вебинарах по расписанию (Zoom) и самостоятельную работу с материалами курса.

От нас вы получите ссылку для подключения и доступ в личный кабинет на обучающей платформе. На онлайн-занятии вы сможете видеть и слышать преподавателя, задавать вопросы голосом и в чате, выполнять практические задания. Если вы пропустили занятие, вы сможете посмотреть его в записи. К некоторым курсам предусмотрены тестовые задания для закрепления полученных знаний, промежуточные тесты. Доступ в личный кабинет предоставляется на период обучения.

Что представляет из себя портал дистанционного обучения?

Портал дистанционного обучения Учебного центра "СТЕК" – образовательная онлайн-платформа, на которой все наши слушатели проходят дистанционное обучение. В личном кабинете в зависимости от курса вы найдете материалы к занятиям, тестовые и проверочные задания, пробные экзамены. На платформе проходят онлайн-занятия в Zoom с преподавателями, а также размещаются видеозаписи прошедших лекций. На форуме вы всегда можете задать вопросы вашему преподавателю и пообщаться с сокурсниками.

Обучающая платформа для бухгалтеров – это место, где для вас собраны все инструменты для максимально эффективной подготовки.

Подробнее об онлайн-формате

Подробнее о портале для профбухгалтеров и аудиторов

Что делать, если я не успеваю на занятия? Могу ли я посмотреть занятие в записи?

Если вы по какой-то причине пропустили онлайн-занятие, вы сможете посмотреть его в записи. Записи всех прошедших занятий доступны для просмотра в личном кабинете на портале дистанционного обучения во вкладке «Записи онлайн-занятий» (в течение 1 месяца после окончания обучения). Записи можно смотреть неограниченное количество раз, ставить на паузу, перематывать и т.д.

Обратите внимание! Для аудиторов обязательно личное присутствие на каждом онлайн-занятии, так как посещение проверяется контролерами ААС для выдачи сертификата аудитора.

Обратите внимание! Для аудиторов обязательно личное присутствие на каждом онлайн-занятии, так как посещение проверяется контролерами ААС для выдачи сертификата аудитора.

Как мне получить данные для входа на онлайн-занятия?

За 1-2 дня до начала курса вам придет информационное письмо на почту, в котором будет указана вся необходимая информация (логин и пароль, сроки доступа на портал, как войти на курс, как работать с курсом).

Портал дистанционного обучения - https://online.stekaudit.ru/my/

Портал дистанционного обучения - https://online.stekaudit.ru/my/

Как получить сертификат аудитора?

Сертификаты аудитора выдаются по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов (СРО). Аттестованные аудиторы – члены СРО "Содружество" получают сертификат по форме, утвержденной СРО, для подтверждения соблюдения аудитором требования о ежегодном повышении квалификации в соответствии с законом об аудиторской деятельности от 30 декабря 2008 г. № 307-ФЗ.

Оригинал сертификата ААС выдается в бумажном виде, а электронную копию вы можете скачать в своем личном кабинете, если вы оформляли заказ на обучение через сайт.

Для получения сертификата необходимо предоставить в учебный центр свой ОРНЗ, номер и дату выдачи аттестата аудитора, а также присутствовать на всех занятиях и выполнить успешно итоговый тест.

Как получить сертификат профбухгалтера?

Профессиональные бухгалтеры – члены Института профессиональных бухгалтеров России (ИПБ России), проходящие обучение по программам повышения профессионального уровня в Учебном центре "СТЕК", получают сертификаты ИПБ в соответствии с "Положением о постоянном повышении профессионального уровня (протокол № 1/17 от 26.01.2017)". С сентября 2022 г ИПБ формирует сертификаты в электронном виде в вашем личном кабинете действительного члена ИПБ. Также при оформлении заказа на обучение через сайт, вы можете скачать электронную копию своего сертификата в личном кабинете "СТЕК". При необходимости до начала обучения вы можете попросить оформить бумажный сертификат вместо электронного.

Для получения сертификата бухгалтера нужно предоставить в учебный центр копии аттестата и членского билета ИПБ, а также не иметь задолженности по оплате членских взносов.

Если у вас нет аттестата профбухгалтера или аудитора, по окончании обучения вы получите удостоверение о повышении квалификации установленного образца, а по ряду курсов – удостоверение о повышении квалификации с внесением в Федеральный реестр документов об образовании.

Могу ли я пройти курсы повышения квалификации, если у меня нет аттестата профбухгалтера или аудитора?

Да, конечно. Все программы Учебного центра "СТЕК" открыты для регистрации слушателям без каких-либо аттестатов в качестве повышения своего профессионального уровня. Слушатели с аттестатами профбухгалтера или аудитора имеют возможность по таким программам дополнительно получить сертификат для обязательного ежегодного повышения квалификации для своей профессиональной организации.

При оформлении заказа выбирайте соответствующий тип цены.

Вас также может заинтересовать

Внутренний аудит

40 ак.ч.

Занятия в группе с преподавателем

Практикум по аудиту: последние изменения и актуальные вопросы

20 ак.ч.

Занятия в группе с преподавателем

Вы недавно смотрели

ДипИФР (Рус)

100 ак.ч.

Занятия в группе с преподавателем

+160 ак.ч.

Самостоятельная работа, выполнение домашних заданий

Упрощенная система налогообложения

20 ак.ч.

Занятия в группе с преподавателем

УСН + 1С:УСН. Комплексная программа обучения

Новые стандарты управления качеством (МСК1, МСК2, МСА220) и внешний контроль деятельности в аудите (МСА)

20 ак.ч.

Занятия в группе с преподавателем

Этап 1. Подготовка к экзамену на аттестат аудитора. Курс из 5 модулей